Vermögen und Schonvermögen beim Grundsicherungsgeld: Karenzzeit, Freibeträge

Wenn im Antrag plötzlich nach Kontoständen, Rücklagen oder einem Auto gefragt wird, entsteht schnell Unsicherheit: Muss erst alles aufgebraucht werden, bevor Leistungen starten? Häufige Auslöser sind Rückfragen zur Anlage VM, fehlende Nachweise oder die Frage, ob die Karenzzeit im ersten Jahr schützt.

Diese Seite erklärt die Logik: Was zählt als Vermögen, welche Freibeträge und Schutzregeln gelten und wann das Jobcenter Vermögen prüft.

Schnellstart: Das Wichtigste auf einen Blick

- Reform 2026: Was sich beim Grundsicherungsgeld ändert

- Anspruch prüfen: Voraussetzungen und Beispiele

- Höhe berechnen: Rechner für eine erste Orientierung

- Auszahlungstermine: Wann kommt das Geld

- Bescheid prüfen: Widerspruch und nächste Schritte

Vermögen oder Einkommen: warum die Unterscheidung wichtig ist

Im SGB II werden zwei Dinge getrennt betrachtet: laufende Zuflüsse (Einkommen) und vorhandene Bestände (Vermögen). Vermögen ist das, was bereits vorhanden ist, wenn Leistungen beantragt oder erneut beantragt werden, oder was später als Bestand hinzukommt.

Für die Prüfung zählt vor allem: Ist es verwertbar? Und greifen Schutzregeln (Schonvermögen, Freibeträge, Privilegierungen)? Wenn es im Schreiben um Lohn, Nachzahlungen, Geschenke, Erbe oder andere Zuflüsse geht, ist meist nicht Vermögen, sondern Einkommen der Knackpunkt. Wer noch unsicher ist, ob die eigenen Voraussetzungen überhaupt erfüllt sind, kann vorab den Anspruch auf Grundsicherung prüfen.

Mini-Beispiel: Eine Nachzahlung vom Arbeitgeber ist Einkommen im Zuflussmonat. Ein Sparguthaben, das schon vorher vorhanden war, ist Vermögen und wird nach anderen Regeln geprüft.

Praxis-Fazit: Bei Rückfragen zuerst klären, ob es um Zufluss (Einkommen) oder Bestand (Vermögen) geht. Sonst wird im Bescheid oft an der falschen Stelle gesucht.

Sonderfälle, die oft verwechselt werden: Krypto, Aktien, Edelmetalle, Erbe, Geschenke

Merksatz: Bestand ist meist Vermögen. Neues Geld von außen ist häufig Einkommen (im Zuflussmonat) und wird danach, wenn es als Restbestand bleibt, wieder als Vermögen geprüft.

Krypto (Bitcoin & Co.)

Wenn Kryptowerte als Bestand vorhanden und verwertbar sind, zählen sie grundsätzlich als Vermögen. Wichtig sind Stichtag, nachvollziehbare Bestände (Wallet oder Börse) und eine klare Zuordnung zur Person.

Aktien, ETF, Fonds, Depots

Depotbestände sind Vermögen. Rückfragen entstehen meist wegen unklarer Stichtage, fehlender Depotübersichten oder nicht nachvollziehbarer Bewertungen.

Edelmetalle (Gold, Silber, Münzen)

Werthaltige Bestände können als Vermögen relevant sein. Praktisch zählt: realistischer Verkaufswert, Nachweise (z.B. Kaufbelege) und ob eine Verwertung zumutbar ist.

Geld- und Wertgeschenke, Glücksspielgewinne, Erbe

Diese Fälle sind häufig Zuflüsse und werden deshalb zuerst als Einkommen im Zuflussmonat geprüft. Danach kann der Restbestand als Vermögen weiter geprüft werden. Details dazu: Einkommen und Freibeträge.

Was als Vermögen zählt: typische Vermögensarten

Als Vermögen gilt grundsätzlich alles, was einen Geldwert hat und verwertbar ist. In der Praxis geht es selten um einzelne Dinge, sondern um die Summe der verwertbaren Bestände.

Wichtig ist auch der Bewertungszeitpunkt: Vermögen wird in der Regel mit dem Verkehrswert berücksichtigt. Maßgeblich ist der Zeitpunkt der (Weiter-)Antragstellung, bei späterem Erwerb der Zeitpunkt des Erwerbs.

Typische Vermögensarten, die häufig geprüft werden:

- Bargeld, Girokonto, Tagesgeld, Sparbuch, Paypal und ähnliche Guthaben

- Wertpapiere: ETF, Fonds, Aktien, Anleihen

- Versicherungen mit Rückkaufswert (wenn verwertbar)

- Kryptowerte, wenn verwertbar und als Bestand vorhanden

- Fahrzeuge, Immobilien, Miteigentum (je nach Nutzung und Angemessenheit)

- Wertgegenstände, wenn ein relevanter Verkaufswert realistisch ist

Praxis-Fazit: Nicht einzelne Posten isoliert betrachten, sondern verwertbare Bestände vollständig erfassen und so belegen, dass Zuordnung und Stichtag klar sind. Unklare Lücken sind ein Hauptgrund für Verzögerungen.

Verkehrswert, Schulden und Belastungen: so wird in der Praxis eingeordnet

In der Vermögensprüfung zählt nicht der Neupreis, sondern in der Regel der realistische Verkehrswert. Bei Gegenständen mit laufender Finanzierung ist entscheidend, ob und in welcher Höhe nach Ablösung von Verbindlichkeiten tatsächlich ein verwertbarer Betrag verbleibt.

Praxis-Fazit: Wer eine schnelle Orientierung sucht, ob das eigene Vermögen überhaupt zum Problem werden kann, kann zuerst mit dem Grundsicherungsgeld-Rechner die Bedarfslage grob einordnen und danach gezielt die Vermögensprüfung prüfen.

Schonvermögen: was geschützt ist

Schonvermögen ist kein einzelner Topf, sondern das Ergebnis aus Schutzregeln. Bestimmte Vermögensarten sind privilegiert, zusätzlich gibt es Freibeträge.

Häufig privilegiert (je nach Voraussetzungen):

- Angemessener Hausrat

- Ein angemessenes Kraftfahrzeug für jede erwerbsfähige Person in der Bedarfsgemeinschaft (Angemessenheit ist Einzelfall, als Orientierung wird häufig ein Zeitwert um 15.000 Euro genannt)

- Selbst genutztes Wohneigentum in angemessener Größe (als Orientierung werden u.a. 140 m² Haus oder 130 m² Eigentumswohnung genannt, ab mehr als vier Personen plus 20 m² je weitere Person)

- Altersvorsorge (z.B. Riester, Rürup, betriebliche Altersvorsorge) und weitere geschützte Vorsorgeformen, wenn die Schutzvoraussetzungen erfüllt sind

- Vermögen, das für Ausbildung oder Erwerbstätigkeit unentbehrlich ist

- Konstellationen, in denen eine Verwertung eine besondere Härte wäre

Praxis-Fazit: Bei Streitpunkten nicht nur den Gegenstand nennen, sondern die entscheidende Eigenschaft dazu liefern: selbst genutzt, unentbehrlich, gebunden, verwertbar oder nicht verwertbar, plus passende Nachweise.

Freibeträge nach der Karenzzeit: 15.000 Euro je Person

Nach Ablauf der Karenzzeit gilt als Grundlinie: 15.000 Euro Freibetrag pro Person in der Bedarfsgemeinschaft. Übersteigt das Vermögen einer Person den eigenen Freibetrag, können nicht ausgeschöpfte Freibeträge anderer Personen in der Bedarfsgemeinschaft übertragen werden.

| Phase | Prüflogik | Schutzgrenze |

|---|---|---|

| Karenzzeit 1. Jahr | Vermögen wird nur berücksichtigt, wenn es als erhebliches Vermögen gilt. | Erheblich erst über 40.000 Euro (erste leistungsberechtigte Person) plus 15.000 Euro je weitere Person in der Bedarfsgemeinschaft |

| Nach der Karenzzeit | Verwertbares Vermögen wird geprüft, abzüglich Freibeträge und privilegierter Vermögensarten (Schonvermögen). | 15.000 Euro Vermögensfreibetrag je Person Übertragung innerhalb der Bedarfsgemeinschaft möglich |

Wichtig bei Kindern: Unverheiratete Kinder bis 25 gehören nur zur Bedarfsgemeinschaft, wenn sie hilfebedürftig sind. Liegt bei einem Kind zu berücksichtigendes Vermögen über 15.000 Euro, gehört es nicht zur Bedarfsgemeinschaft. Ein übersteigender Betrag lässt sich dann nicht einfach auf Freibeträge der Eltern übertragen.

Praxis-Fazit: Nach der Karenzzeit immer zwei Dinge trennen: Freibeträge je Person und privilegierte Vermögensarten (z.B. Hausrat, angemessenes Kfz, selbst genutztes Eigentum).

Karenzzeit beim Vermögen: Beginn, Dauer und erhebliches Vermögen

Für Vermögen gilt eine Karenzzeit von einem Jahr ab Beginn des Monats, für den erstmals Bürgergeld-Leistungen bezogen werden. In dieser Zeit wird Vermögen nur berücksichtigt, wenn es erheblich ist.

- Selbst genutztes Wohneigentum wird bei der Berechnung des erheblichen Vermögens nicht mitgezählt.

- Es wird vermutet, dass kein erhebliches Vermögen vorhanden ist, wenn dies im Antrag erklärt wird. Die Erklärung erfolgt über die Selbstauskunft in der Anlage VM. Nachweise sind dann in der Regel nur auf Aufforderung vorzulegen.

- Wird der Leistungsbezug in der Karenzzeit für mindestens einen vollen Monat unterbrochen, verlängert sich die Karenzzeit um diese Monate ohne Leistungsbezug.

- Eine neue Karenzzeit beginnt, wenn zuvor mindestens drei Jahre keine Leistungen nach SGB II oder SGB XII bezogen wurden.

- Ausnahme: Wird Grundsicherung (Bürgergeld) unter Berücksichtigung des Einkommens nur für einen Monat erbracht, gilt keine Karenzzeit.

Praxis-Fazit: Für die Einordnung immer den ersten Leistungsmonat notieren (nicht nur das Antragsdatum) und prüfen, ob es Unterbrechungen gab. Dann erst bewerten, ob Vermögen überhaupt erheblich sein kann.

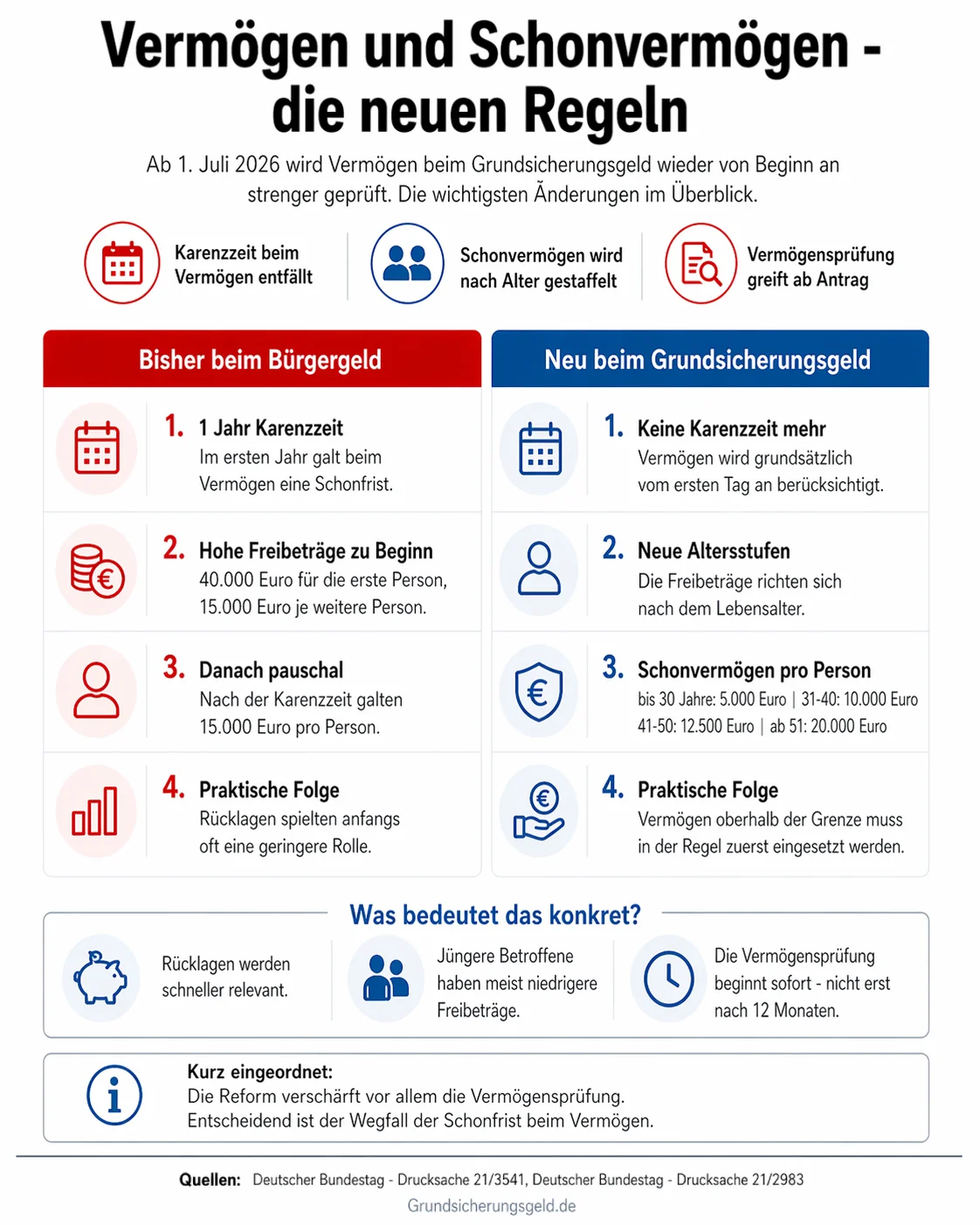

Infografik 2026: Was sich bei Vermögen und Schonvermögen ändert

Nach den aktuellen Grundregeln lohnt sich der Blick auf die geplanten Änderungen ab 1. Juli 2026. Die folgende Infografik zeigt kompakt, was sich bei Karenzzeit, Freibeträgen und Vermögensprüfung zwischen Bürgergeld und Grundsicherungsgeld ändern soll.

Wann das Jobcenter Vermögen prüft: typische Zeitpunkte im Ablauf

Vermögen wird in der Praxis vor allem zu drei Zeitpunkten relevant: beim Erstantrag, bei der Weiterbewilligung und bei Änderungen im laufenden Bezug (z.B. Erbe, Schenkung, Verkauf, Depotöffnung).

In der Karenzzeit ist der Ablauf häufig einfacher, weil zunächst die Selbstauskunft (Anlage VM) zählt und Nachweise zum Vermögen oft erst auf konkrete Aufforderung verlangt werden.

Typische Anlässe:

- Erstantrag: Vermögensbestand zum Zeitpunkt der Antragstellung (Stichtag beachten)

- Weiterbewilligung: erneute Bewertung zum Zeitpunkt der erneuten Antragstellung

- Änderungen: neues Vermögen, Schenkung, Erbschaft, Verkauf, Auszahlung

- Unstimmigkeiten: fehlende Unterlagen, widersprüchliche Angaben, ungeklärte Konten

Praxis-Fazit: Je klarer Vermögen im Antrag erfasst ist, desto weniger Nachforderungen entstehen. Für Ablauf und Unterlagen beim Antrag hilft: Grundsicherung beantragen.

Anlage VM: wofür sie da ist und was Rückfragen vermeidet

Die Anlage VM ist die Selbstauskunft zur Vermögensprüfung. In der Karenzzeit ist sie besonders wichtig, weil darüber regelmäßig erklärt wird, ob erhebliches Vermögen vorliegt.

Das sollte in der Anlage VM sauber sein:

- Alle Konten und Depots vollständig (auch selten genutzte Konten)

- Stichtag klar (Bestände zum relevanten Zeitpunkt)

- Privilegierungen erkennbar (z.B. selbst genutzt, unentbehrlich, gebunden)

- Keine Lücken zwischen Angaben und Nachweisen (wenn Nachweise angefordert werden)

Praxis-Fazit: Die meisten Verzögerungen entstehen nicht durch die Regeln, sondern durch fehlende Konten, unklare Stichtage oder Nachweise ohne eindeutige Zuordnung.

Typische Anlagen beim Bürgergeld: wann sie relevant sind

Viele Schreiben nennen nur eine Anlage. Für die Einordnung hilft eine kurze Übersicht:

- Anlage VM: Vermögen (Konten, Depots, Fahrzeuge, Immobilien, verwertbare Werte)

- Anlage EK: Einkommen (Zuflüsse, Lohn, sonstige Einnahmen)

- Anlage KdU: Kosten der Unterkunft (Miete, Nebenkosten, Heizkosten)

- Anlage WEP: weitere Person in der Bedarfsgemeinschaft

- Anlage KI: Kind in der Bedarfsgemeinschaft

- Anlage HG: Haushaltsgemeinschaft (wenn mehrere Personen zusammenleben, aber nicht automatisch eine Bedarfsgemeinschaft bilden)

- Anlage EKS: Einkommen aus selbstständiger oder freiberuflicher Tätigkeit (vorläufig und abschließend)

Nachweise: was häufig verlangt wird und wie es sauber eingereicht wird

Vermögen wird nicht gefühlt geprüft, sondern über nachvollziehbare Unterlagen. Welche Nachweise verlangt werden, hängt vom Fall und der konkreten Aufforderung ab. In der Karenzzeit können Nachweise zum Vermögen oft erst auf Aufforderung nötig werden.

Typische Nachweise (je nach Fall und Aufforderung):

- Kontoauszüge oder Kontoübersichten mit Kontoinhaber, IBAN oder Kontonummer, Datum und Kontostand

- Depotauszüge oder Bestandsübersichten bei Wertpapieren

- Versicherungsunterlagen mit Rückkaufswert, wenn verwertbar

- Bei Fahrzeug oder Immobilie: Nachweise zu Eigentum, Nutzung (selbst genutzt), ggf. Wertindizien

- Bei Krypto: Börsenübersicht oder Wallet-Nachweis mit Stichtag und Zuordnung

So vermeidet man Rückfragen:

- Keine Screenshots ohne Kopfzeile: Kontoinhaber und Kontonummer müssen erkennbar sein

- Stichtag sichtbar machen: Datum und Kontostand klar dokumentieren

- Bei mehreren Konten: kurze Übersichtsliste voranstellen (Konto, Institut, Stichtag)

- Gemeinschaftskonto oder Paypal: Zuordnung zur Person und Stichtag besonders klar darstellen

Häufige Sonderfälle: Auto, selbst genutztes Wohneigentum, Altersvorsorge

Einige Vermögensgegenstände sind typische Streitpunkte, weil Wert, Nutzung und Angemessenheit eine Rolle spielen.

Worauf es in der Praxis ankommt:

- Auto: Nutzung im Haushalt, Angemessenheit, realistischer Marktwert statt Bauchgefühl

- Selbst genutztes Wohneigentum: selbst genutzt und angemessen, dann häufig geschützt

- Altersvorsorge: entscheidend ist, ob ein Anspruch verwertbar ist (z.B. Rückkaufswert) und ob Schutzregeln greifen

Praxis-Fazit: Wenn es später Streit über eine Vermögensanrechnung gibt, lohnt es sich, den Bescheid Zeile für Zeile zu prüfen. Das Vorgehen und die Fristen stehen hier: Bescheid prüfen und Widerspruch.

Wenn Vermögen problematisch wirkt: Verwertung, Härtefall, Darlehen

Wenn verwertbares Vermögen oberhalb der Schutzregeln liegt, kann verlangt werden, dass es vor dem Leistungsbezug eingesetzt wird. Gleichzeitig gibt es Konstellationen, in denen eine Verwertung unzumutbar oder eine besondere Härte sein kann. Bei Vermögen, das nicht sofort verwertbar ist, können je nach Situation Übergangslösungen eine Rolle spielen.

Typische Prüffragen:

- Ist der Vermögenswert kurzfristig verwertbar?

- Wäre die Verwertung wirtschaftlich unsinnig oder eine besondere Härte?

- Welche Nachweise belegen Verwertbarkeit, Sperren, Bindungen oder Zeitbedarf?

Checkliste und typische Fehler

Vermögensfragen lassen sich am besten mit einer festen Routine lösen: Bestände erfassen, Stichtag klären, Nachweise vollständig halten.

Checkliste

- Stichtag notieren: erster Leistungsmonat und ob Karenzzeit läuft

- Alle Konten und Depots vollständig erfassen (auch selten genutzte Konten)

- Bestände zum Stichtag belegen (Auszug mit Kopfzeile und Kontostand)

- Privilegierte Gegenstände klar einordnen (Hausrat, Auto, selbst genutzt, unentbehrlich)

- Anlage VM sauber ausfüllen (Erklärung zu erheblichem Vermögen)

- Änderungen zeitnah melden und belegen (Schenkung, Erbe, Verkauf, Auszahlung)

- Bescheidzeile zu Vermögen prüfen: Betrag, Stichtag, Freibeträge, Privilegierungen

- Bei Unklarheiten zuerst klären: Vermögen (Bestand) oder Einkommen (Zufluss)

Typische Fehler

- Konten oder Depots vergessen und später erklären müssen

- Auszüge ohne Kopfzeile einreichen, sodass Zuordnung nicht möglich ist

- Karenzzeit falsch berechnen (Antragsdatum statt erster Leistungsmonat)

- Unterbrechungen übersehen, obwohl sie die Karenzzeit verlängern können

- Werte schätzen statt realistisch zu belegen

- Selbst genutztes Wohneigentum nicht als selbst genutzt dokumentieren

- Verwertbarkeit behaupten, ohne Nachweis warum Verkauf nicht möglich ist

- Bescheid nur nach Auszahlung lesen, nicht nach Stichtag und Freibeträgen

FAQ: kurze Antworten auf häufige Fragen

Zählt Krypto als Vermögen?

Wenn Kryptowerte als Bestand vorhanden und verwertbar sind, zählen sie grundsätzlich als Vermögen. Entscheidend sind Verwertbarkeit, Wert zum relevanten Zeitpunkt und eine klare Zuordnung.

Zählt ein Auto immer als Vermögen?

Ein Auto ist ein Vermögensgegenstand. Es kann aber geschützt sein, wenn es als angemessenes Kraftfahrzeug gilt und die Voraussetzungen erfüllt sind. Maßgeblich sind Nutzung, Angemessenheit und Einzelfall.

Gilt die Karenzzeit automatisch ab Antragsdatum?

Nein. Maßgeblich ist der Beginn des Monats, für den erstmals Leistungen bezogen werden. Das ist oft nicht identisch mit dem Tag der Antragstellung.

Was ist erhebliches Vermögen in der Karenzzeit?

Erheblich ist Vermögen, wenn es in der Summe 40.000 Euro (erste leistungsberechtigte Person) plus 15.000 Euro je weitere Person der Bedarfsgemeinschaft übersteigt. Selbst genutztes Wohneigentum wird bei dieser Schwelle nicht mitgezählt.

Müssen immer sofort Kontoauszüge und Depotnachweise eingereicht werden?

Das hängt vom Fall ab. In der Karenzzeit reicht häufig zunächst die Selbstauskunft (Anlage VM). Nachweise werden oft erst auf Aufforderung verlangt. Entscheidend ist die konkrete Aufforderung des Jobcenters.

Was passiert, wenn ein Konto im Antrag fehlt?

Dann entstehen fast immer Rückfragen. Im ungünstigen Fall drohen Rückforderungen, wenn sich daraus eine andere Bewertung ergibt. Deshalb: Konten vollständig erfassen und Unterlagen so einreichen, dass Zuordnung und Stichtag klar sind.

Wie wirkt Vermögen von Kindern in der Bedarfsgemeinschaft?

Kinder bis 25 gehören nur zur Bedarfsgemeinschaft, wenn sie hilfebedürftig sind. Liegt beim Kind zu berücksichtigendes Vermögen über 15.000 Euro, gehört es nicht zur Bedarfsgemeinschaft. Ein übersteigender Betrag lässt sich nicht auf Freibeträge der Eltern übertragen.

Weiterführende Themen

- Anspruch prüfen – Voraussetzungen, Bedarfsgemeinschaft

- Beantragung – Antrag, Unterlagen, Ablauf

- Rechner – Höhe berechnen, Beispiele

- Regelsatz – Beträge, Regelbedarfsstufen, Mehrbedarfe

- Einkommen und Freibeträge – Anrechnung, Absetzbeträge

- Kosten der Unterkunft (KdU) – Miete, Heizung, Angemessenheit

- Auszahlungstermine – Termine, Tabelle, Checkliste

- Sanktionen & Pflichten – Meldeversäumnis, Pflichtverletzung, Fristen

- Bescheid und Widerspruch – Muster, Fristen, Fehler

- Änderungen – Stand, Neuerungen

- Statistiken – Eckwerte, Zeitreihen, Trends

Quellen

- § 12 SGB II (Zu berücksichtigendes Vermögen): gesetze-im-internet.de

- Bundesagentur für Arbeit – Fachliche Weisungen zu § 12 SGB II (Stand 01.01.2026): arbeitsagentur.de

- BMAS – Einkommen und Vermögen im Bürgergeld (Übersicht): bmas.de